Internet se ha convertido en el medio de información y comunicación más amplio en toda la historia de la humanidad. Sin lugar a duda, la sociedad en general se ha visto influenciada de alguna u otra forma por su uso. Sin embargo, la credibilidad de la información que circula a través de sus distintos canales, por lo general, es puesta en duda por los docentes, tanto como fuente de investigación, como soporte bibliográfico de los trabajos que se les encomiendan a los estudiantes. Este ensayo intenta realizar una conciliación de posturas haciendo hincapié en las ventajas y desventajas de la utilización de Internet, como fuente general de información, proponiendo un camino intermedio, que infiera para bien el uso de esta tecnología en el proceso de enseñar y aprender.

Uso de hojas electrónicas de cálculos

Una hoja electrónica de cálculo (spreadsheet) facilita la tarea de realizar operaciones numéricas. La hoja electrónica de cálculo es un modelo numérico o la representación de una situación real que hace uso de la computadora para efectuar operaciones numéricas de una manera rápida y exacta. Esta herramienta es ideal para realizar análisis financieros, construir modelos matemáticos y de negocios, eficientizar el proceso de toma de decisiones y resolver problemas.

Todas las empresas nacen o surgen con un propósito determinado, que puede ser por ejemplo, el incremento del patrimonio de sus accionistas o la prestación de un servicio a la comunidad.

Es normal que, al plantear sus operaciones, los ejecutivos de una empresa traten de cubrir el costo total de sus costos y lograr un excedente como rendimiento a los recursos que han puesto los accionistas al servicio de la organización. El punto en que los ingresos de la empresa son iguales a sus costos, se llama punto de equilibrio, en el que no hay ni utilidad ni pérdida.

En la tarea de planear, este punto es una referencia importante, es un límite que influye para diseñar actividades que conduzcan a estar siempre arriba de él, lo más alejado posible, en el lugar en donde se obtienen mayor proporción de utilidades.

Quizás en la realidad, el cálculo y el manejo del PE es algo mas complejo pues la gran mayoría de las empresas manejas un «mix» de productos con diferentes márgenes haciendo casi inoperante la fórmula del margen de contribución unitaria. Pero, globalmente y mediante los grandes números de la empresa, podemos calcular el punto de equilibrio mediante la ecuación siguiente:

Con este tipo de cálculo y la constante variación en el comportamiento de algunos gastos, no debe perderse de vista que este cálculo representa un momento de la empresa. Es como una fotografía instantánea y se debe estar revisando en forma regular. Recordemos que bajo esta modalidad el punto de equilibrio se obtiene como una cifra monetaria de ventas, no en unidades.

Nos debemos proyectar al futuro mirando al pasado..

En términos generales una tendencia es un patrón de comportamiento de ciertos elementos durante un período de tiempo determinado.

Una tendencia es algo que llega, se fortalece, evoluciona y se queda. A diferencia de una "moda" que es algo que: llega, gusta, tiene auge y desaparece como por ejemplo: el pantalón acampanado,la minifalda, etc.

En nuestro caso, estos datos históricos, pueden ser suministrados por la misma empresa o pueden provenir de organizaciones gubernamentales como el INEC, Bnaco Central del Ecuador, Cámaras de Comercio, entre otras.

a. La Tendencia

El comportamiento de los daos a lo largo del tiempo puede aumentar, disminuir o permanecer relativamente constante o permanecer relativamente constante o manteniendo un patrón. La tendencia se puede aproximar a una línea recta, pero también puede tener formas exponenciales, cuadráticas o en forma sensorial.

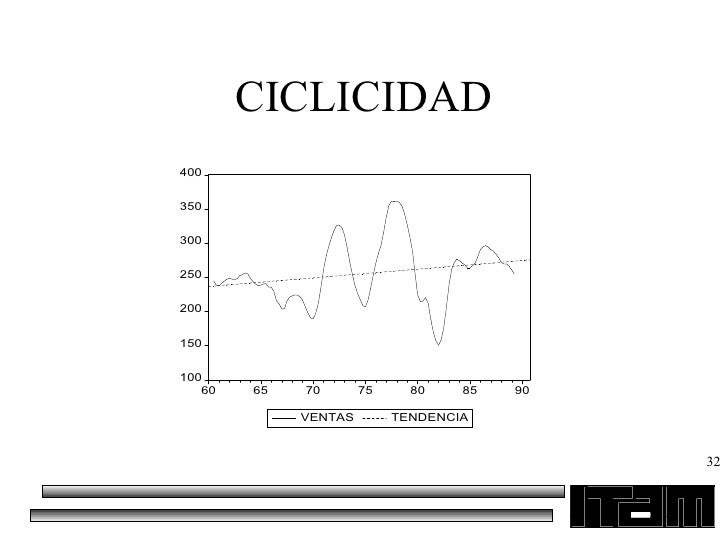

b. La ciclicidad

Son ciclos en forma de olas, que tienen altas y bajas que se repiten a lo largo del tiempo. Se asocian a ciclos comerciales y muchas veces su comportamiento es afectado por factores externos. Por ejemplo, la demanda de artículos escolares, la cual tiene un comportamiento cíclico de conformidad on el calendario escolar

c. La Estacionalidad

Son cambios fuertes que se presentan en determinadas épocas y se repiten todos los años. Pueden ser determinadas por la temperatura, lluvias, vacaciones, ferias, etc. La estacionalidad se repite a sí misma a intervalos fijos como un año, mes o una semana, en tanto que la ciclicidad tiene una mayor duración que varía de un ciclo a otro

d. Variación aleatoria

Supone un comportamiento aleatorio o errático, por ejemplo: las huelgas, guerras, desastres naturales.

Debemos visualizar a qué es lo que queremos llegar y tomar en cuenta los temas tratados a continuación.

Las proyecciones financieras son una gran herramienta que se utiliza en la gestión financiera. Partiendo de una serie de supuestos, se logran crear escenarios con diferentes realidades. Estos supuestos se basan en tres elementos básicos:

- Datos históricos: información que muestran el comportamiento que ha tenido la empresa dentro de un período determinado.

- Tendencias: es el comportamiento que se presume va a presentarse en el futuro.

- Tiempo: rango de tiempo sobre el cual se desarrollarán las actividades futuras.

Pronóstico de ingresos

El pronóstico y la planificación son dos funciones distintas. El pronóstico trata de adelantarse a lo que sucederá analizando una serie de eventos, premisas y supuestos. En tanto que la planificación utiliza los pronósticos para ayudarse en la toma de desiciones.

Importancia del presupuesto de ventas

Un presupuesto de ventas, se puede definir como el volumen de ventas esperado de un producto y se basa en las ventas logradas en el pasado y en las expectativas respecto a próximas actividades comerciales.

Modelos de pronósticos

Existen dos tipos de pronósticos, los cualitativos y los cuantitativos.

Los modelos cualitativos también llamados de predicción, consideran la experiencia, el criterio y el conocimiento de la gente involucrada en el proceso. Entre estos modelos se encuentran: Método Delphi, Investigación de mercados, Consejo grupal, Analogía histórica, Criterio.

Los modelos cuantitativos o de previsión, pueden ser estadísticos o matemáticos. Ejemplo de estos modelos son: Mínimos cuadrados, Logarítmos Media Móvil Simple (MMS), Media Móvil Ponderada (MMP), suavizamiento exponencial, aánlisis de regresión lineal, modelo económico-administrativo, entre otros.

Criterio del personal de ventas

En éste método participan todos los niveles del área comercial. El procedimiento es el siguiente: 1. La Jefatura de ventas entrega al personal de ventas: a) Estadísticas de ventas (histórico de ventas) b) Nuevas políticas de ventas a seguir c) Capacidad instalada de la empresa

2. El personal de ventas, en base a su experiencia y conocimiento, pronostica las futuras ventas de su territorio.

3. Los pronósticos presentados son tabulados, revisados y evaluados por la Jefatura.

4. Se considera la información y se presenta al comité de presupuestos.

5. Se revisa la factibilidad de atender las ventas estimadas (con producción).

Pronósticos de costos y gastos

Para organizar de mejor manera mi pronóstico, será recomendable dividir los gastos y costos de la empresa en por lo menos cuatro grupos: - Operación: (los directamente relacionados con el giro del negocio) - Ventas: (los relacionados a la comercialización) - Administración: (los vinculados directamente con la gestión del negocio) - Financieros: (intereses, comisiones, etc.)

OBJETIVOS DEL PRESUPUESTO· Consideración del futuro, para que los planes trazados, permitan la obtención de la utilidad máxima, de acuerdo con las condiciones que se presenten. · La coordinación de todas las actividades, para obtener ése fin. · Asegurar la liquidez financiera de la empresa. · Establecer un control para conocer si los planes son llevados a cabo y determinar la dirección que se lleva con relación a los objetivos establecidos.