Los gastos de operación son todas las erogaciones que tiene que realizar una empresa para poder cumplir sus funciones de manera normal, como por ejemplo: pagos por salarios, suministro, arriendos, movilización, etc.

Los gastos de operación son todas las erogaciones que tiene que realizar una empresa para poder cumplir sus funciones de manera normal, como por ejemplo: pagos por salarios, suministro, arriendos, movilización, etc.Se llama Gastos operacionales al dinero que una empresa o una organización debe desembolsar en concepto del desarrollo de las diferentes actividades que despliega. Entre los más comunes podemos citar los siguientes: pago por el alquiler del local o la oficina en la cual está asentada, pago de salarios a sus empleados y compra de suministros, entre los principales.

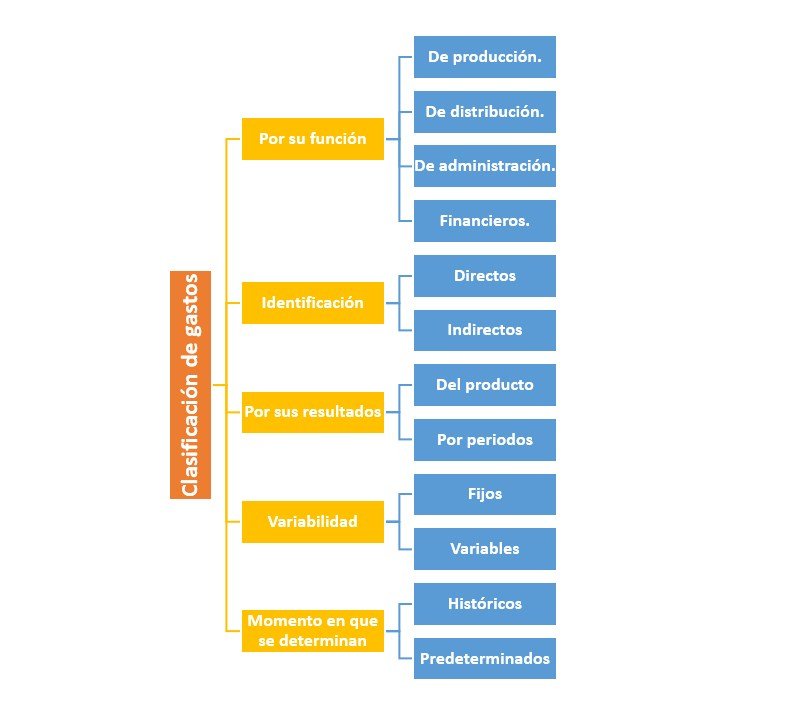

Los gastos de operación pueden dividirse en:

Gastos administrativos

Son todos aquellos gastos que se relacionan directamente con el control de administración de la empresa, y no con actividades operativas, comerciales o financieras.

Gastos financieros

Son todos los gastos que se originan como consecuencia del financiamiento (préstamos) que recibió una empresa de terceros.

Gastos de presentación

Son aquellos gastos en los que puede incurrir un empleado, especialmente los ejecutivos de ventas, marketing o relaciones públicas como parte del cumplimiento de sus actividades.

Gastos hundidos

Son todos aquellos gastos en que ya han incurrido y no se podrán recuperar en el futuro. Incluyen el tiempo, el dinero y otros recursos que se ocuparan en la planificación de algún proyecto antes de su puesta en marcha.

Cuantificación del costo de producción o de servicios

Es momento de cuantificar los elementos que conforman el proceso productivo: materia prima (MP), mano de obra (MO) y materiales (ME), para de esta forma ir materializando el proyecto.Materias primas (MP)

En un proceso productivo, la fabricación se basa en "órdenes de producción" que no es más que un listado de las MP y las cantidades que se requieren para fabricar cierto número de productos.

Mano de obra (MO)

Para el cálculo de la MO Directa necesitamos conocer:

- Costo por hora de cada obrero (salario con más beneficios sociales)

- Cuánto trabajo puede realizar el obrero en una hora de trabajo normal.

Materiales directos

Con los materiales es un proceso parecido a las MP, generalmente son envases, cajas, etc. que son fácilmente identificables y costeables.

Materiales indirectos

Con los materiales indirectos surge el problema de que al no ser fácilmente cuantificables tampoco son fácilmente valorables.

Aquí os dejo un nuevo video a continuación

Referencias Bibliográficas

Ucha F. (Junio, 2010) Definición de Gatos Operacionales. Recuperado de https://www.definicionabc.com/economia/gastos-operacionales.php

No hay comentarios.:

Publicar un comentario