Comencemos analizando lo siguiente:

¿Cómo determinar los costos de producción?

La valoración de un producto se basa en la determinación real de cuánto me costará producirlo, para esto se debe definir claramente los elementos que intervienen

Identificación de los componentes del proceso productivo

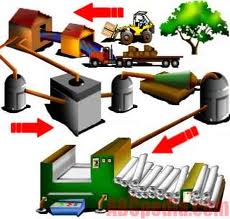

Todo inicia con ciertos "elementos de entrada" (MP) , que luego son "transformados", para finalmente darnos "productos terminados".

Todo inicia con ciertos "elementos de entrada" (MP) , que luego son "transformados", para finalmente darnos "productos terminados".Es necesario, por tanto, identificar los componentes del proceso productivo.

El proceso de producción de una empresa es un conjunto de operaciones que son necesarias para llevar a cabo la transformación y elaboración de un producto o el diseño de un servicio.

El proceso de transformación de los materiales en productos finales es un proceso que debe ser estudiado y planificado previamente, pues de él dependerá la calidad final de nuestros productos, así como los recursos y costes precisos para su realización.

Costos directos

Los costos directos son aquellos que se pueden identificar (y costear) claramente en la fabricación de un solo producto. Lo conforman:Materia prima directa (MPD).- Son los recursos durante el proceso productivo se incorporan o transforman en una parte o la totalidad del producto final.

Mano de obra directa (MOD).- Incluye el sueldo y los beneficios sociales que recibe el personal que interviene directamente en la transformación de la materia prima en un producto final.

Materiales directos (MD).- Son aquello que si bien no se transforman o forman parte del producto final, son necesarios para su comercialización.

Costos indirectos

Los costos indirectos tiene la característica de que intervienen en la elaboración del producto, pero no se pueden identificar (y cuantificar) claramente en el producto finalEstán conformados por:

Mano de obra directa (MOD).- Lo conforma toda la mano de obra que si bien interviene en el proceso productivo de transformar la MP en un producto terminado, no lo hace de forma directa.

Materiales indirectos.- Son insumos que si bien no forman parte del producto final, son necesarios para la producción de los mismos.

Gastos indirectos.- Son valores que se originan en el área de producción, pero que no nintervienen directamente en el producto final

Cualquier proceso productivo se compone, a grandes rasgos, de tres fases o etapas determinadas:

- Etapa analítica o de acopio. El circuito productivo inicia cuando se recogen las materias primas y se las agrupa para su transformación. En esta etapa lo que se busca es conseguir la mayor cantidad de materia prima al menor costo, tomando en cuenta también los costos de transporte y almacén. Luego la materia prima se descompone en partes más pequeñas, de acuerdo a las necesidades puntuales del proceso de producción.

- Etapa de síntesis o de producción. En esta etapa la materia prima es sometida a diversos procesos físicos, químicos e industriales para obtener finalmente un producto único, distinto. La supervisión de dichos procesos implica estándares de calidad y control.

- Etapa de acondicionamiento o de procesamiento. Una vez obtenido el producto, se lo adecúa a las necesidades del cliente, preparándolo para su ingreso al circuito comercial, ya sea definitivo (para los productos elaborados que adquiere el consumidor final) o intermedio (para servir de insumo a nuevos procesos productivos).

A continuación, les invito a ver un video relacionado con el tema tratado

Referencias Bibliográficas

Nuño P. (Noviembre 15, 2017) Proceso Productivo. Recuperado de: https://www.emprendepyme.net/proceso-productivo.html

Raffino M. (Octubre 11, 2019) Etapas del proceso productivo. Recuperado de https://concepto.de/proceso-de-produccion/

No hay comentarios.:

Publicar un comentario