Internet se ha convertido en el medio de información y comunicación más amplio en toda la historia de la humanidad. Sin lugar a duda, la sociedad en general se ha visto influenciada de alguna u otra forma por su uso. Sin embargo, la credibilidad de la información que circula a través de sus distintos canales, por lo general, es puesta en duda por los docentes, tanto como fuente de investigación, como soporte bibliográfico de los trabajos que se les encomiendan a los estudiantes. Este ensayo intenta realizar una conciliación de posturas haciendo hincapié en las ventajas y desventajas de la utilización de Internet, como fuente general de información, proponiendo un camino intermedio, que infiera para bien el uso de esta tecnología en el proceso de enseñar y aprender.

Uso de hojas electrónicas de cálculos

Una hoja electrónica de cálculo (spreadsheet) facilita la tarea de realizar operaciones numéricas. La hoja electrónica de cálculo es un modelo numérico o la representación de una situación real que hace uso de la computadora para efectuar operaciones numéricas de una manera rápida y exacta. Esta herramienta es ideal para realizar análisis financieros, construir modelos matemáticos y de negocios, eficientizar el proceso de toma de decisiones y resolver problemas.

Todas las empresas nacen o surgen con un propósito determinado, que puede ser por ejemplo, el incremento del patrimonio de sus accionistas o la prestación de un servicio a la comunidad.

Es normal que, al plantear sus operaciones, los ejecutivos de una empresa traten de cubrir el costo total de sus costos y lograr un excedente como rendimiento a los recursos que han puesto los accionistas al servicio de la organización. El punto en que los ingresos de la empresa son iguales a sus costos, se llama punto de equilibrio, en el que no hay ni utilidad ni pérdida.

En la tarea de planear, este punto es una referencia importante, es un límite que influye para diseñar actividades que conduzcan a estar siempre arriba de él, lo más alejado posible, en el lugar en donde se obtienen mayor proporción de utilidades.

Quizás en la realidad, el cálculo y el manejo del PE es algo mas complejo pues la gran mayoría de las empresas manejas un «mix» de productos con diferentes márgenes haciendo casi inoperante la fórmula del margen de contribución unitaria. Pero, globalmente y mediante los grandes números de la empresa, podemos calcular el punto de equilibrio mediante la ecuación siguiente:

Con este tipo de cálculo y la constante variación en el comportamiento de algunos gastos, no debe perderse de vista que este cálculo representa un momento de la empresa. Es como una fotografía instantánea y se debe estar revisando en forma regular. Recordemos que bajo esta modalidad el punto de equilibrio se obtiene como una cifra monetaria de ventas, no en unidades.

Nos debemos proyectar al futuro mirando al pasado..

En términos generales una tendencia es un patrón de comportamiento de ciertos elementos durante un período de tiempo determinado.

Una tendencia es algo que llega, se fortalece, evoluciona y se queda. A diferencia de una "moda" que es algo que: llega, gusta, tiene auge y desaparece como por ejemplo: el pantalón acampanado,la minifalda, etc.

En nuestro caso, estos datos históricos, pueden ser suministrados por la misma empresa o pueden provenir de organizaciones gubernamentales como el INEC, Bnaco Central del Ecuador, Cámaras de Comercio, entre otras.

a. La Tendencia

El comportamiento de los daos a lo largo del tiempo puede aumentar, disminuir o permanecer relativamente constante o permanecer relativamente constante o manteniendo un patrón. La tendencia se puede aproximar a una línea recta, pero también puede tener formas exponenciales, cuadráticas o en forma sensorial.

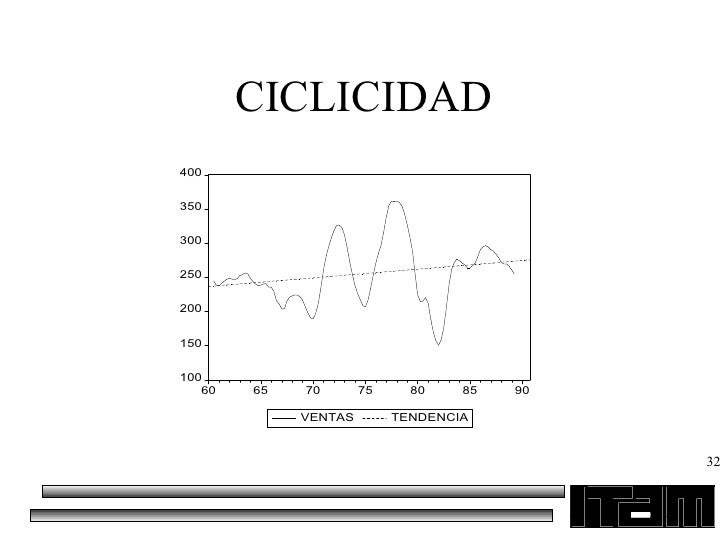

b. La ciclicidad

Son ciclos en forma de olas, que tienen altas y bajas que se repiten a lo largo del tiempo. Se asocian a ciclos comerciales y muchas veces su comportamiento es afectado por factores externos. Por ejemplo, la demanda de artículos escolares, la cual tiene un comportamiento cíclico de conformidad on el calendario escolar

c. La Estacionalidad

Son cambios fuertes que se presentan en determinadas épocas y se repiten todos los años. Pueden ser determinadas por la temperatura, lluvias, vacaciones, ferias, etc. La estacionalidad se repite a sí misma a intervalos fijos como un año, mes o una semana, en tanto que la ciclicidad tiene una mayor duración que varía de un ciclo a otro

d. Variación aleatoria

Supone un comportamiento aleatorio o errático, por ejemplo: las huelgas, guerras, desastres naturales.

Debemos visualizar a qué es lo que queremos llegar y tomar en cuenta los temas tratados a continuación.

Las proyecciones financieras son una gran herramienta que se utiliza en la gestión financiera. Partiendo de una serie de supuestos, se logran crear escenarios con diferentes realidades. Estos supuestos se basan en tres elementos básicos:

- Datos históricos: información que muestran el comportamiento que ha tenido la empresa dentro de un período determinado.

- Tendencias: es el comportamiento que se presume va a presentarse en el futuro.

- Tiempo: rango de tiempo sobre el cual se desarrollarán las actividades futuras.

Pronóstico de ingresos

El pronóstico y la planificación son dos funciones distintas. El pronóstico trata de adelantarse a lo que sucederá analizando una serie de eventos, premisas y supuestos. En tanto que la planificación utiliza los pronósticos para ayudarse en la toma de desiciones.

Importancia del presupuesto de ventas

Un presupuesto de ventas, se puede definir como el volumen de ventas esperado de un producto y se basa en las ventas logradas en el pasado y en las expectativas respecto a próximas actividades comerciales.

Modelos de pronósticos

Existen dos tipos de pronósticos, los cualitativos y los cuantitativos.

Los modelos cualitativos también llamados de predicción, consideran la experiencia, el criterio y el conocimiento de la gente involucrada en el proceso. Entre estos modelos se encuentran: Método Delphi, Investigación de mercados, Consejo grupal, Analogía histórica, Criterio.

Los modelos cuantitativos o de previsión, pueden ser estadísticos o matemáticos. Ejemplo de estos modelos son: Mínimos cuadrados, Logarítmos Media Móvil Simple (MMS), Media Móvil Ponderada (MMP), suavizamiento exponencial, aánlisis de regresión lineal, modelo económico-administrativo, entre otros.

Criterio del personal de ventas

En éste método participan todos los niveles del área comercial. El procedimiento es el siguiente: 1. La Jefatura de ventas entrega al personal de ventas: a) Estadísticas de ventas (histórico de ventas) b) Nuevas políticas de ventas a seguir c) Capacidad instalada de la empresa

2. El personal de ventas, en base a su experiencia y conocimiento, pronostica las futuras ventas de su territorio.

3. Los pronósticos presentados son tabulados, revisados y evaluados por la Jefatura.

4. Se considera la información y se presenta al comité de presupuestos.

5. Se revisa la factibilidad de atender las ventas estimadas (con producción).

Pronósticos de costos y gastos

Para organizar de mejor manera mi pronóstico, será recomendable dividir los gastos y costos de la empresa en por lo menos cuatro grupos: - Operación: (los directamente relacionados con el giro del negocio) - Ventas: (los relacionados a la comercialización) - Administración: (los vinculados directamente con la gestión del negocio) - Financieros: (intereses, comisiones, etc.)

OBJETIVOS DEL PRESUPUESTO· Consideración del futuro, para que los planes trazados, permitan la obtención de la utilidad máxima, de acuerdo con las condiciones que se presenten. · La coordinación de todas las actividades, para obtener ése fin. · Asegurar la liquidez financiera de la empresa. · Establecer un control para conocer si los planes son llevados a cabo y determinar la dirección que se lleva con relación a los objetivos establecidos.

Hoy conoceremos cómo determinar la inversión necesaria para nuestro emprendimiento

El Plan Financiero

Planificar financieramente nos os permitirá organizar nuestros ingresos y gastos y determinar lo que queremos obtener a futuro mediante el ahorro y la inversión. Un plan financiero, se puede compara con un mapa del tesoro, nos da una mirada del punto de partida, el camino a recorrer, los posibles obstáculos que debemos enfrentar y finalmente nuestro cofre del tesoro.

Principalmente, el plan económico y financiero ayuda al emprendedor a estimar si su proyecto es capaz de cumplir las expectativas que genera en relación a la liquidez esperada y a la rentabilidad. Conociendo estos datos, se podrán tomar las decisiones más acertadas para que la empresa se consolide y crezca a un ritmo sostenible.

Estudio de Vialidad

El "estudio de vialidad" no es más que el conjunto de datos, proyecciones y análisis que realizamos sobre los ingresos y gastos, así como sobre las ventas y pagos de un proyecto, para determinar si tendremos resultados positivos y suficientes para cubrir la inversión realizada, así como para que no peligre la continuidad de la empresa

Para realizar un estudio de vialidad debemos preparar los siguientes presupuestos:

- De inversiones: Calcula los fondos necesarios para poner en marcha el negocio con aportes de capital propio o de terceros.

- De financiación: Cómo se financiarán las inversiones cada año.

- Plan de tesorería, flujo de caja o cash-flow: Que se calcula así: Saldo inicial + cobros - pagos = saldo final.

La Oferta

En economía, la oferta es la cantidad de productos y servicios que se ofrecen en el mercado en un momento determinado para ser consumidos.

La Ley de la Oferta establece que, "a mayor precio de un bien o producto, existirá mayor oferta". Esto debido a que los productores tendrán mayor incentivo para ofertar sus productos en el mercado.

La Demanda

Para la economía, la demanda es la cantidad total de bienes y servicios que la gente desea adquirir en un determinado momento.

La Ley de la Demanda, indica que existe una relación inversa entre el precio y la cantidad demandada de un bien durante un cierto período; es decir, si el precio aumenta, la demanda disminuye y viceversa.

Inversión

Una inversión, en el sentido económico, es una colocación de capital en un proyecto o iniciativa empresarial con el fin de recuperarlo con intereses en el futuro.

Interés Simple

Se refiere a los intereses que produce un capital inicial en un período de tiempo. Los intereses no se capitalizan, es decir, no se acumulan al capital. Se aplica en operaciones de corto plazo.

Interés Simple: Características

Las principales características del Interés Simple son:

El capital inicial se mantiene igual durante toda la operación.

El interés es el mismo para cada uno de los períodos de la operación.

La tasa de interés se aplica sobre el capital invertido o capital inicial.

Interés Simple: Fórmula

A continuación se muestra la fórmula del interés simple:

VF = VA (1 + n * i)

VF = Valor Futuro

VA = Valor Actual

i = Tasa de interés

n = Periodo de tiempo

Podemos obtener el interés que produce un capital con la siguiente fórmula: I = C * i * n

Ejemplo: Si queremos calcular el interés simple que produce un capital de 1.000.000 pesos invertido durante 5 años a una tasa del 8% anual. El interés simple se calculará de la siguiente forma: I = 1.000.000 * 0,08 * 5 = 400.000

Si queremos calcular el mismo interés durante un periodo menor a un año (60 días), se calculará de la siguiente forma: Periodo: 60 días = 60/360 = 0,16 I = 1.000.000 * 0,08 * 60/360 = 13.333

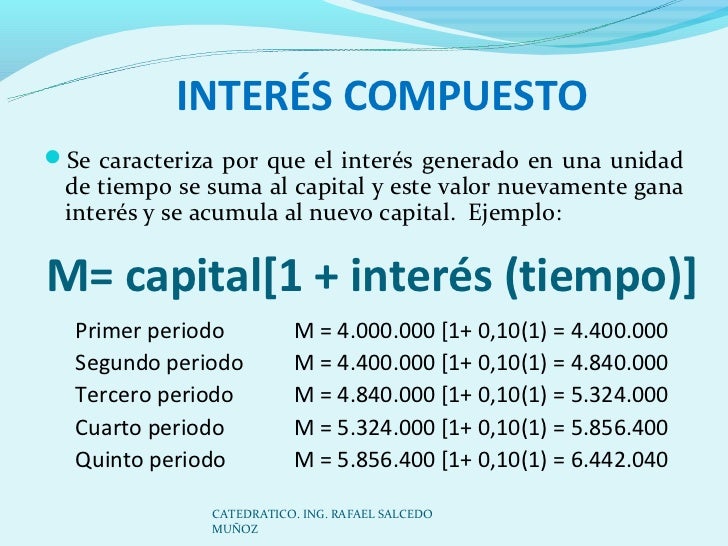

Interés Compuesto o valor al final de una inversión

En el caso del interés compuesto, los intereses obtenidos al final del período de inversión, no se retiran, sino que se reinvierten y se añaden al capital principal.

Interés Compuesto: Características

Las principales características del Interés Compuesto son:

El capital inicial aumenta en cada periodo debido a que los intereses se van sumando.

La tasa de interés se aplica sobre un capital que va variando.

Los intereses son cada vez mayores.

Interés Compuesto: Fórmula

A continuación se muestra la fórmula del Interés Compuesto y sus componentes: VA = VF (1 + i) ^n

VF = Valor Futuro

VA = Valor Actual

i = Tasa de interés

n = Periodo de tiempo

Veamos un ejemplo sencillo de interés compuesto: Mariana coloca en un CDT la cantidad inicial de $1.000.000 a un interés compuesto mensual de 5% por 3 meses. ¿Cuánto recibirá Mariana al final de los tres meses? Lo primero que haremos será identificar los datos:

VA = 1.000.000

i = 5% (0,05)

n = 3

VF = 1.000.000 * (1 + 0,05)3 = 1.157.625

A continuación les presento un video relacionado al tema:

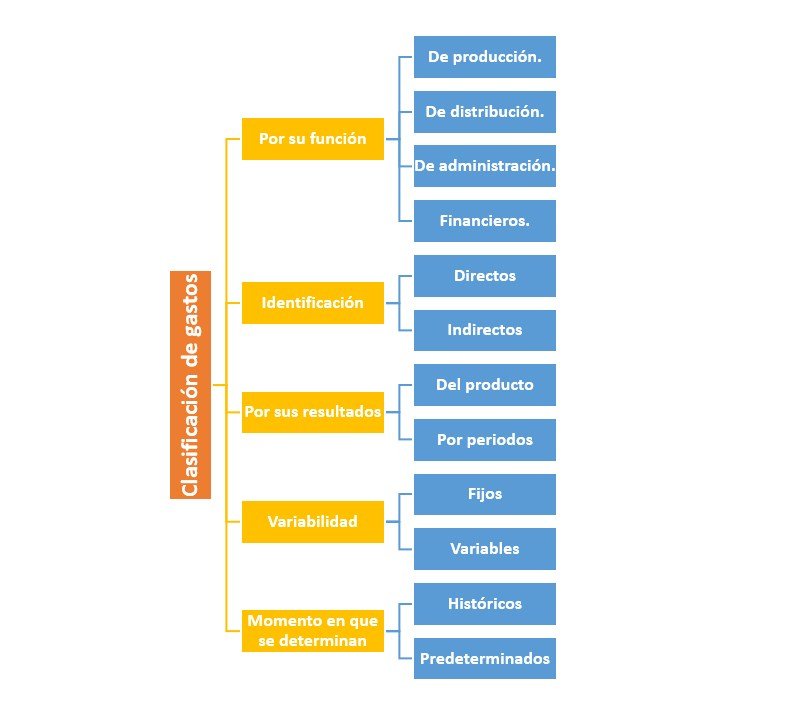

Los gastos de operación son todas las erogaciones que tiene que realizar una empresa para poder cumplir sus funciones de manera normal, como por ejemplo: pagos por salarios, suministro, arriendos, movilización, etc. Se llama Gastos operacionales al dinero que una empresa o una organización debe desembolsar en concepto del desarrollo de las diferentes actividades que despliega. Entre los más comunes podemos citar los siguientes: pago por el alquiler del local o la oficina en la cual está asentada, pago de salarios a sus empleados y compra de suministros, entre los principales. Los gastos de operación pueden dividirse en:

Gastos administrativos

Son todos aquellos gastos que se relacionan directamente con el control de administración de la empresa, y no con actividades operativas, comerciales o financieras.

Gastos financieros

Son todos los gastos que se originan como consecuencia del financiamiento (préstamos) que recibió una empresa de terceros.

Gastos de presentación

Son aquellos gastos en los que puede incurrir un empleado, especialmente los ejecutivos de ventas, marketing o relaciones públicas como parte del cumplimiento de sus actividades.

Gastos hundidos

Son todos aquellos gastos en que ya han incurrido y no se podrán recuperar en el futuro. Incluyen el tiempo, el dinero y otros recursos que se ocuparan en la planificación de algún proyecto antes de su puesta en marcha.

Cuantificación del costo de producción o de servicios

Es momento de cuantificar los elementos que conforman el proceso productivo: materia prima (MP), mano de obra (MO) y materiales (ME), para de esta forma ir materializando el proyecto.

Materias primas (MP)

En un proceso productivo, la fabricación se basa en "órdenes de producción" que no es más que un listado de las MP y las cantidades que se requieren para fabricar cierto número de productos.

Mano de obra (MO)

Para el cálculo de la MO Directa necesitamos conocer:

- Costo por hora de cada obrero (salario con más beneficios sociales)

- Cuánto trabajo puede realizar el obrero en una hora de trabajo normal.

Materiales directos

Con los materiales es un proceso parecido a las MP, generalmente son envases, cajas, etc. que son fácilmente identificables y costeables.

Materiales indirectos

Con los materiales indirectos surge el problema de que al no ser fácilmente cuantificables tampoco son fácilmente valorables.

Hoy mencinaremos un tema de importancia para vuestro negocio u emprendimiento.

Primero, para el desarrollo y operación de una empresa se necesitan realizar ciertas inversiones económicas conocidas como costos y gastos, valores que van directamente a la producción (directos) y otros que van a la parte administrativa (indirectas).

Para determinar el "costo total de producción", de un producto o servicio, la Contabilidad de Costos ya nos tiene lista una fórmula que nos ayudará a determinar ese valor. Dicha fórmula es:

Donde:

CT = Costo total

CF = Costos fijos

CT = CF + (CV*Q) CV = Costos variables

Q = Cantidad producida

Costos y gastos fijos

Los costos fijos son todos aquello que tienen la característica de ser independientes del nivel de producción que tengamos.

Su valor no cambiará si producimos más o menos artículos. Son pagos periódicos y sin mayores variaciones.

Clasificación de costos fijos

- Costos fijos comprometidos o autorizados.- Guardan relación directa con los activos fijos. Surgen por necesidad y se consideran de largo plazo.

- Costos fijos discrecionales.- Nacen de decisiones anuales que se planifican por lo general al inicio de año. Son más flexibles en su manejo y se consideran de corto plazo.

Costos y gastos variables

Los costos variables son proporcionales al nivel de producción, unidades vendidas o número de servicios realizados, es decir, aumentan si mi producción aumenta y disminuyen si la misma disminuye.

Para calcular los costos variables totales (CVT), se aplica la siguiente fórmula:

Donde:

CVT = Costo variable total

CVT = CVU * Q CUV = Costo variable unitario

Q = Cantidad producida

Clasificación de los costos variables

Costos variables proporcionales: Son todos aquellos que varían en la misma proporción que el nivel de producción. Es decir son constantes.

Costos variables progresivos: Son aquellos que varían más que proporcionalmente ante variaciones del nivel de producción. El valor unitario es creciente.

Costos variables decrecientes: Son aquellos que varían menos que proporcionalmente ante cambios en el nivel de producción. El costo variable unitario de decreciente.

Punto de Equilibrio

La determinación de los costos fijos y variables, aparte de ayudarnos a determinar los Costos Totales de Producción, nos permitirá utilizar una gran herramienta de análisis que es determinar el "Punto de Equilibrio" de nuestra producción.

Estos son algunos ejemplos de este tipo de ingresos: Cotos Fijos:

Arriendo de oficinas o locales

Dividendo de oficinas o locales

Sueldos

Cuentas Básicas

Telefonía e Internet

Gastos de Oficina

Gastos de administración y ventas

Pago de obligaciones financieras

Pago de Seguros

Costos Variables:

Materia Prima

Insumos

Existencias

Mano de Obra

Costos de distribución

Comisiones por venta

Proveedores Externos para la producción

Os dejaré un video con más información sobre el tema:

Referencias Bibliográficas

Paz M. (Octubre 28, 2017) ¿Qué son los costos fijos y variables en mi emprendimiento?. Recuperado de: