El Plan Financiero

Planificar financieramente nos os permitirá organizar nuestros ingresos y gastos y determinar lo que queremos obtener a futuro mediante el ahorro y la inversión. Un plan financiero, se puede compara con un mapa del tesoro, nos da una mirada del punto de partida, el camino a recorrer, los posibles obstáculos que debemos enfrentar y finalmente nuestro cofre del tesoro.

Un plan financiero, se puede compara con un mapa del tesoro, nos da una mirada del punto de partida, el camino a recorrer, los posibles obstáculos que debemos enfrentar y finalmente nuestro cofre del tesoro.Principalmente, el plan económico y financiero ayuda al emprendedor a estimar si su proyecto es capaz de cumplir las expectativas que genera en relación a la liquidez esperada y a la rentabilidad. Conociendo estos datos, se podrán tomar las decisiones más acertadas para que la empresa se consolide y crezca a un ritmo sostenible.

Estudio de Vialidad

El "estudio de vialidad" no es más que el conjunto de datos, proyecciones y análisis que realizamos sobre los ingresos y gastos, así como sobre las ventas y pagos de un proyecto, para determinar si tendremos resultados positivos y suficientes para cubrir la inversión realizada, así como para que no peligre la continuidad de la empresa

Para realizar un estudio de vialidad debemos preparar los siguientes presupuestos:

- De inversiones: Calcula los fondos necesarios para poner en marcha el negocio con aportes de capital propio o de terceros.

- De financiación: Cómo se financiarán las inversiones cada año.

- Plan de tesorería, flujo de caja o cash-flow: Que se calcula así: Saldo inicial + cobros - pagos = saldo final.

La Oferta

En economía, la oferta es la cantidad de productos y servicios que se ofrecen en el mercado en un momento determinado para ser consumidos.

La Ley de la Oferta establece que, "a mayor precio de un bien o producto, existirá mayor oferta". Esto debido a que los productores tendrán mayor incentivo para ofertar sus productos en el mercado.

La Demanda

Para la economía, la demanda es la cantidad total de bienes y servicios que la gente desea adquirir en un determinado momento.

La Ley de la Demanda, indica que existe una relación inversa entre el precio y la cantidad demandada de un bien durante un cierto período; es decir, si el precio aumenta, la demanda disminuye y viceversa.

Inversión

Una inversión, en el sentido económico, es una colocación de capital en un proyecto o iniciativa empresarial con el fin de recuperarlo con intereses en el futuro.

Interés Simple

Se refiere a los intereses que produce un capital inicial en un período de tiempo. Los intereses no se capitalizan, es decir, no se acumulan al capital. Se aplica en operaciones de corto plazo.

Interés Simple: Características

Las principales características del Interés Simple son:

- El capital inicial se mantiene igual durante toda la operación.

- El interés es el mismo para cada uno de los períodos de la operación.

- La tasa de interés se aplica sobre el capital invertido o capital inicial.

Interés Simple: Fórmula

A continuación se muestra la fórmula del interés simple:

VF = VA (1 + n * i)

- VF = Valor Futuro

- VA = Valor Actual

- i = Tasa de interés

- n = Periodo de tiempo

Podemos obtener el interés que produce un capital con la siguiente fórmula:

I = C * i * n

I = C * i * n

Ejemplo: Si queremos calcular el interés simple que produce un capital de 1.000.000 pesos invertido durante 5 años a una tasa del 8% anual. El interés simple se calculará de la siguiente forma:

I = 1.000.000 * 0,08 * 5 = 400.000

I = 1.000.000 * 0,08 * 5 = 400.000

Si queremos calcular el mismo interés durante un periodo menor a un año (60 días), se calculará de la siguiente forma:

Periodo: 60 días = 60/360 = 0,16 I = 1.000.000 * 0,08 * 60/360 = 13.333

Periodo: 60 días = 60/360 = 0,16 I = 1.000.000 * 0,08 * 60/360 = 13.333

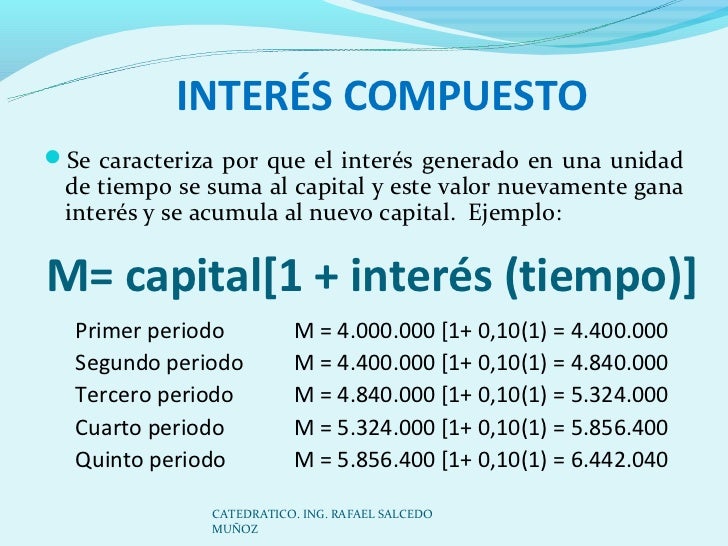

Interés Compuesto o valor al final de una inversión

En el caso del interés compuesto, los intereses obtenidos al final del período de inversión, no se retiran, sino que se reinvierten y se añaden al capital principal.

Interés Compuesto: Características

Las principales características del Interés Compuesto son:

- El capital inicial aumenta en cada periodo debido a que los intereses se van sumando.

- La tasa de interés se aplica sobre un capital que va variando.

- Los intereses son cada vez mayores.

Interés Compuesto: Fórmula

A continuación se muestra la fórmula del Interés Compuesto y sus componentes:

VA = VF (1 + i) ^n

VA = VF (1 + i) ^n

- VF = Valor Futuro

- VA = Valor Actual

- i = Tasa de interés

- n = Periodo de tiempo

Veamos un ejemplo sencillo de interés compuesto: Mariana coloca en un CDT la cantidad inicial de $1.000.000 a un interés compuesto mensual de 5% por 3 meses. ¿Cuánto recibirá Mariana al final de los tres meses? Lo primero que haremos será identificar los datos:

- VA = 1.000.000

- i = 5% (0,05)

- n = 3

VF = 1.000.000 * (1 + 0,05)3 = 1.157.625

A continuación les presento un video relacionado al tema:

Referencias Bibliográficas

Montero M. (Octubre 26, 2017) El Plan Financiero. Recuperado de: https://www.emprendepyme.net/que-es-el-plan-financiero.html

Restrepo M. (Noviembre 14, 2019) Interés Simple e Interés Compuesto. Recuperado de: